Drohende Arbeitslosigkeit? Wie Sie Ihren Lebensstandard dauerhaft sichern können

von

Rafael Kurz

|

|

Angestellter, Familie, Paare, Private Arbeitslosenversicherung, Ratgeber: Familie & Kind

{kind=link}

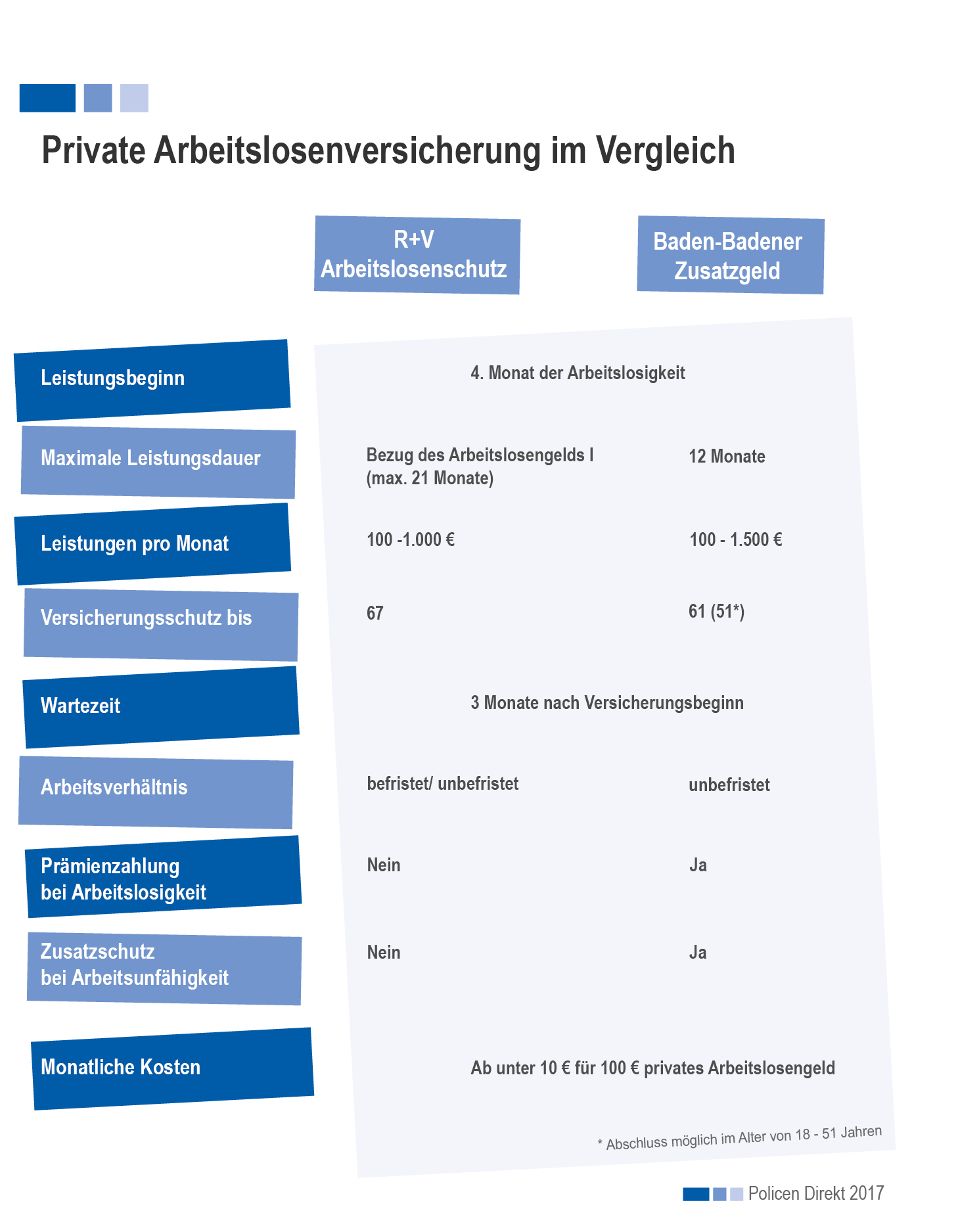

Tipp:

„Was Sie aus der privaten Arbeitslosenversicherung bekommen, wird nicht mit dem gesetzlichen Arbeitslosengeld verrechnet“, erklärt Policen Direkt-Versicherungsexperte Manuel Reil. Die Baden-Badener kommt nur in Frage, wenn Sie unbefristet angestellt sind, während die R+V auch befristete Arbeitsverträge akzeptiert.